Die Hypothekenzinsen steigen viel schneller als die Renditen von Staatsanleihen. Was ist das Problem?

Geht diese Differenz auf das zurück, was in den 1970er und 1980er Jahren geschah, als die Federal Reserve mit einer explosiven Inflation zu kämpfen hatte?

durch Wolf Richter Über Wolfstraße.

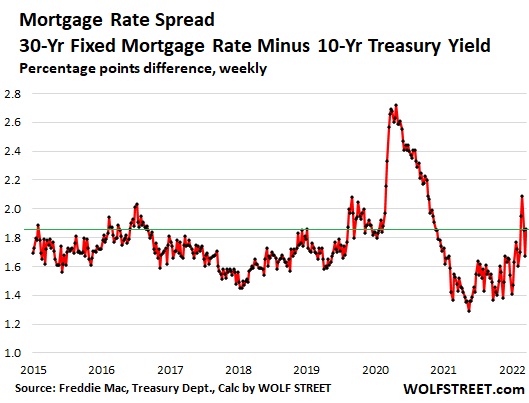

Die durchschnittliche 30-jährige Festhypothek folgt der Rendite einer 10-jährigen Staatsanleihe, die ungefähr parallel, aber höher verläuft. Es verfolgt eine 10-Jahres-Rendite, da die durchschnittliche 30-Jahres-Hypothek in knapp 10 Jahren entweder durch Hausverkauf oder durch Referenz abbezahlt ist. Aber sie bewegen sich nicht in einem stetigen Tempo, und die Differenz zwischen den beiden – der Spread – weitet sich stark aus, wobei die Hypothekenzinsen plötzlich viel schneller steigen als die 10-Jahres-Rendite.

Die Rendite 10-jähriger US-Staatsanleihen ist in die Höhe geschossen, seit die Fed im Herbst 2021 ihren berüchtigten „Schwenkpunkt“ genommen hat, von der vorsätzlichen und unermüdlichen Missachtung einer unglaublich massiven Inflation bis hin zur tatsächlichen Anerkennung, wenn auch zunächst lauwarm, ihrer Existenz und ihres Fortbestehens. .

Im August 2021 lag die Rendite 10-jähriger Anleihen noch bei rund 1,3 %. Heute liegt er bei 2,34 %, nachdem er in sieben Monaten um 1,03 Prozentpunkte gestiegen ist. Im gleichen Zeitraum stieg der durchschnittliche 30-jährige Zinssatz für festverzinsliche Hypotheken laut Freddie Mac Tracking um 1,55 Prozentpunkte von 2,87 % auf 4,42 %:

Die obige Grafik zeigt, was während des Chaos im März 2020 geschah, als die Fed ihre Leitzinsen auf fast 0 % senkte und ein massives Programm zur quantitativen Lockerung ankündigte, das zu einem Rückgang der 10-jährigen Treasury-Rendite führte (grüne Linie), während die Abschottungszinsen anhielten Immobilie. Systematische Verschlechterung, die bis Dezember 2020 andauerte.

Dieser Rückgang der Hypothekenzinsen begann Ende November 2018, als Powell, der täglich von Trump geprügelt wurde, kapitulierte und verkündete, dass die Fed bald aufhören würde, die Zinsen zu straffen.

Damals war Inflation weniger Das Ziel der Fed war es, die Zinsen zu erhöhen, die bereits waren oben CPI hat seine Bilanz um etwa 50 Milliarden US-Dollar pro Monat (QT) gekürzt. Wohnungen wurden beschädigt, Aktien stürzten ab und Trump, der den Dow erworben hatte, besaß ihn.

Die Tatsache, dass die 10-Jahres-Rendite im März 2020 während der Hypothekenzinsen langsam zurückging, ließ den Unterschied zwischen den beiden nur verschwimmen. Sein Maximum erreichte er Ende April bei 2,73 Prozentpunkten.

Der 30-jährige durchschnittliche Zinssatz für festverzinsliche Hypotheken sank weiter, bis er im Dezember 2020 mit 2,66 % ein historisches Tief erreichte.

Aber die 10-jährige Treasury-Rendite begann vier Monate vor dem Anstieg der Hypothekenzinsen zu steigen, erholte sich von einem historischen Tief von 0,55 % im August und verringerte den Spread zwischen den beiden. Bis Dezember 2020, als die Hypothekenzinsen am niedrigsten waren, stieg die Rendite 10-jähriger Staatsanleihen auf 0,9 %. Bis 2021 verringerte sich die Differenz weiter.

Zu den niedrigeren Hypothekenzinsen im Jahr 2021 trug unter anderem die geringe Differenz zwischen der 10-jährigen Treasury-Rendite und den 30-jährigen Hypothekenzinsen bei. Seine Bandbreite lag damals zwischen 1,3 Prozentpunkten und 1,6 Prozentpunkten.

Aber im Januar 2022 begann sich der Spread plötzlich zu vergrößern, da die Hypothekenzinsen viel schneller stiegen als die Renditen von Staatsanleihen. Ab dem letzten wöchentlichen Hypothekenzins beträgt der Spread 1,81 Prozentpunkte, nachdem er Anfang März 2,09 Prozentpunkte erreicht hatte. Beachten Sie die erhöhte Volatilität des Spreads:

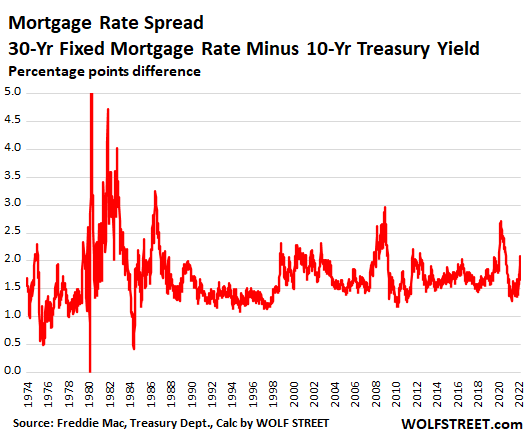

Langfristige Muster zeigen, wie groß der Spread ist. Die massive Expansion erfolgte im März 2020 und während der Finanzkrise aufgrund der Stärke der Federal Reserve heruntergedrückt Treasury-Renditen werden verzögert, während Hypothekenzinsen.

Aber in der Zeit zwischen Mitte der 1970er und Mitte der 1980er Jahre war die Federal Reserve sehr mächtig Zahlen Die Treasury-Renditen zum Kampf gegen die Märkte sind riesig Preiserhöhung. Die Hypothekenzinsen lagen 1980 – wie heute – weit über der Rendite zehnjähriger Staatsanleihen, da die Kreditgeber versuchten, mit der Inflation fertig zu werden. Letztendlich gerieten Treasuries ins Stocken, dann gab es massive Preissenkungen, gefolgt von massiveren Preiserhöhungen, gefolgt von massiven Preissenkungen, und der Spread explodierte und schrumpfte mit massiven Schwankungen:

Die aktuelle Situation – die unglaubliche Hyperinflation, die die Fed ernst nimmt – ist viel näher am Szenario der 1970er und 1980er Jahre als an der Finanzkrise und der März-Krise 2020. In den letzten zwei Jahren haben die Spreads zugenommen ausgeweitet, da die Fed die Treasury-Renditen nach unten gedrückt hat, während die Hypothekenzinsen im Verzug sind. Jetzt wird der Unterschied größer, weil die Hypothekenzinsen schneller steigen als die 10-Jahres-Rendite. Der Spread wird wahrscheinlich sehr volatil und für bestimmte Zeiträume möglicherweise sehr hoch sein, wobei die Hypothekenzinsen in diesen Zeiträumen wahrscheinlich die Treasury-Renditen deutlich übersteigen werden, bevor die Treasury-Renditen aufholen oder die Hypothekenzinsen sinken.

Viel Spaß beim Lesen von WOLF STREET und möchtest es unterstützen? Verwenden Sie Werbeblocker – ich verstehe vollkommen, warum – aber möchten Sie die Seite unterstützen? Sie können spenden. Ich schätze es sehr. Klicken Sie auf einen Becher Bier und Eistee, um zu erfahren, wie es geht:

Möchten Sie per E-Mail benachrichtigt werden, wenn WOLF STREET einen neuen Artikel veröffentlicht? Hier registrieren.

![]()

„Musikfan. Sehr bescheidener Entdecker. Analytiker. Reisefreak. Extremer Fernsehlehrer. Gamer.“

/cloudfront-us-east-2.images.arcpublishing.com/reuters/ELIRGXGYZZP3BNTBKWKSXNOOC4.jpg)